Le gouvernement togolais a affiché un satisfécit par rapport au récent reclassement du pays par le Fonds monétaire international (FMI) qui le place dans la catégorie à “forte capacité d’endettement”. Le Togo a ainsi gagné le droit d’emprunter plus. Mais depuis quelques années, des experts en économie s’interrogent sur l’efficacité de cet endettement, puisque la dette ne semble plus créer assez de richesses pour s’autofinancer. Le pays s’engouffre.

Dans ce document que nous vous présentons, intitulé “L’économie togolaise face au supplice de Tantale : la richesse à portée de main, le développement hors d’atteinte“, l’expert en économie présente un triste tableau dans lequel il apparaît clairement que la qualité de la dépense ne suit pas la courbe de l’endettement. Bonne lecture.

L’économie togolaise face au supplice de Tantale: La richesse à portée de main, le développement hors d’atteinte

Au-delà des chiffres officiels : comprendre pourquoi le modèle financier sʼessouffle

Sur le papier, la trajectoire financière du Togo semble être validée par les instances internationales. Le récent reclassement du pays par le FMI dans la catégorie à « forte capacité dʼendettement » offre un satisfecit technique à Lomé. Cette étiquette de « bon élève » a permis de valider une stratégie où la dette totale atteint désormais le niveau historique de 4 217 milliards de FCFA au 31 décembre 2024.

Pourtant, se fier uniquement à ce label serait une erreur. Derrière lʼapparente maîtrise des comptes se dessinent des vulnérabilités profondes. Alors que le Togo a obtenu un « permis dʼemprunter » plus large, la rigidité des charges financières et la nature des dépenses interrogent la résilience dʼun modèle qui montre des signes de surchauffe. Décryptage dʼun paradoxe où la qualité de la dépense ne suit pas la courbe de lʼendettement.

I- Lʼillusion: La fragilité de la marge de manœuvre

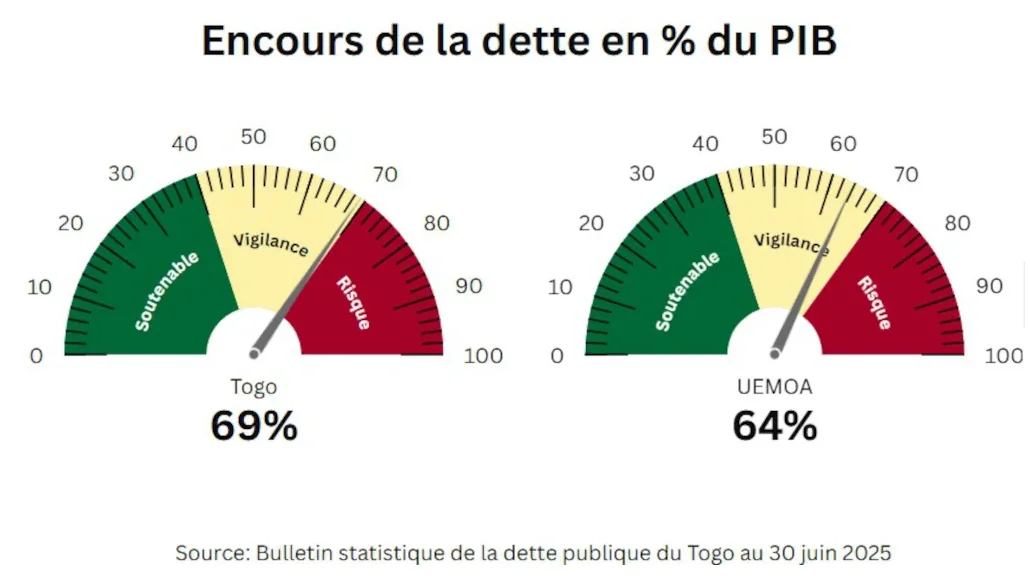

Lʼanalyse de la dette souffre souvent dʼun biais de focalisation : on regarde le stock (le montant total) au lieu de regarder le flux (le montant à payer chaque année).

Avec une dette qui représente 69,16 % du PIB fin 2024, le Togo respecte formellement le plafond communautaire imposé par lʼUEMOA (fixée à 70 %). Cependant, cette marge de manœuvre est virtuelle. En économie, cʼest ce quʼon appelle la «distance à la cible ». Avec un écart inférieur à 1 point de PIB (69,16 % vs 70 %), le Togo nʼa plus de pare-chocs. Le moindre « choc exogène » — cʼest-à-dire un événement imprévu comme une variation du taux de change ou une volatilité des prix des matières premières — suffirait à placer le pays en situation de dépassement instantané.

La réalité du quotidien : l’asphyxie de la trésorerie

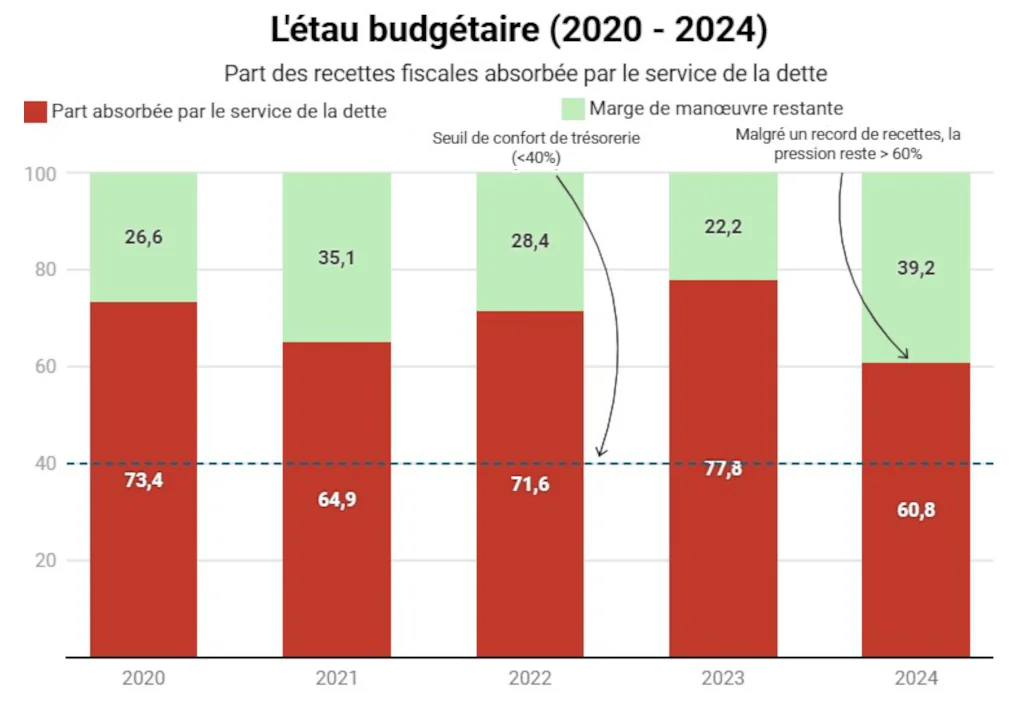

Si le montant total de la dette semble sous contrôle, la dynamique des flux de trésorerie révèle une tension bien plus vive. Lʼindicateur de vérité est le rapport entre ce que lʼÉtat doit payer (le service de la dette) et ce quʼil perçoit (les recettes fiscales). Les chiffres officiels de 2024 sont sans appel. Malgré une performance record de lʼOffice Togolais des Recettes (OTR) qui a collecté plus de 1 000 milliards de FCFA dʼimpôts, le remboursement de la dette a absorbé 60,82 % de ces recettes.

Pour le dire simplement: pour chaque tranche de 100 francs dʼimpôts collectés par lʼÉtat cette année, près de 61 francs ont servi à rembourser les créanciers. Il ne reste que 39 francs pour tout le reste : payer les fonctionnaires, construire des routes, financer les hôpitaux et les écoles. LʼÉtat ne consacre plus lʼessentiel de ses moyens à édifier lʼavenir, mais à éponger son passif.

II- Lʼautopsie : le coût exorbitant de la dette locale

Le problème du Togo nʼest pas seulement quʼil emprunte beaucoup, cʼest quʼil emprunte « mal ». Lʼanalyse de son portefeuille de dettes révèle quʼil souffre dʼune addiction coûteuse : il finance ses projets de long terme avec des ressources de court terme, empruntées à des taux prohibitifs sur le marché régional.

Une asymétrie de coût manifeste

Le péché originel du modèle actuel réside dans son coût unitaire. Le portefeuille de lʼÉtat se scinde en deux dettes :

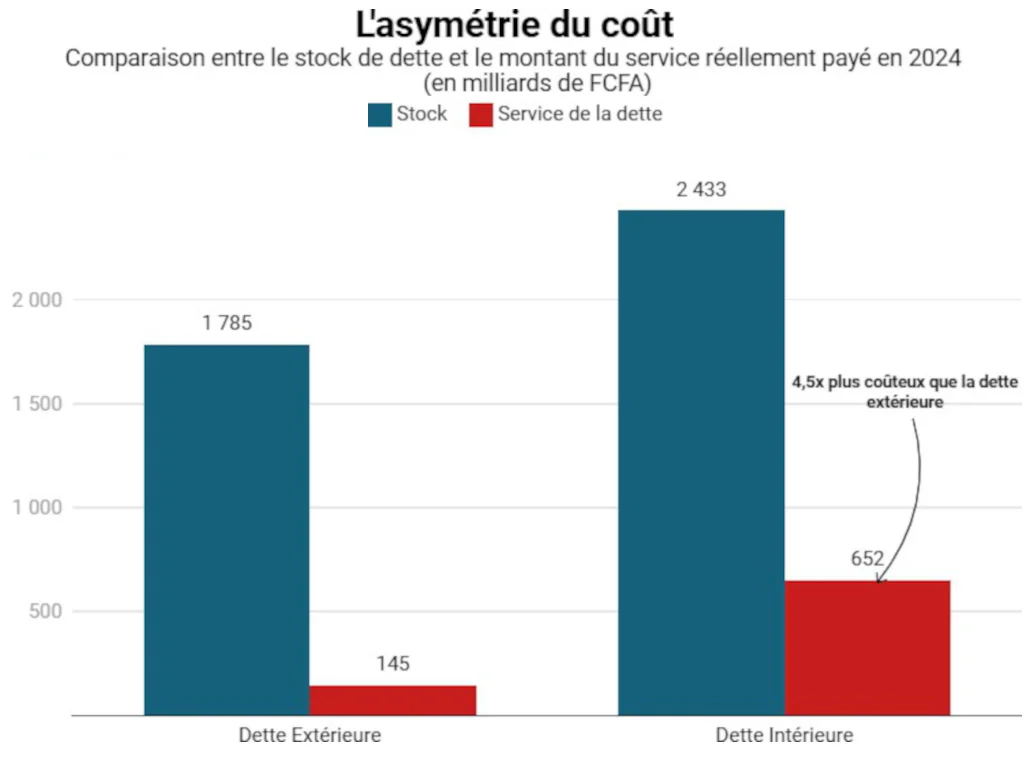

– La dette extérieure (bailleurs de fonds): dʼun montant de 1 785 milliards FCFA, elle bénéficie de conditions concessionnelles, avec un taux dʼintérêt moyen pondéré contenu à 2,12 %.

– La dette intérieure (marché régional): dʼun montant de 2 432 milliards FCFA, elle supporte un coût de marché nettement plus élevé, avec un taux moyen de 5,73 %.

Cʼest en regardant ce qui sort réellement des caisses que lʼinefficience du modèle saute aux yeux.

En 2024, pour honorer ses engagements extérieurs, le Togo a décaissé 145 milliards FCFA. C’est lourd, mais soutenable. Mais pour honorer sa dette intérieure, l’État a dû décaisser 652 milliards FCFA.

Le constat est brutal: le service de la dette intérieure est 4,5 fois supérieur à celui de la dette extérieure, alors que le montant dû n’est que 1,3 fois plus élevé. Le marché régional, présenté comme un outil de souveraineté, est devenu un goulot d’étranglement budgétaire.

Une facture déséquilibrée

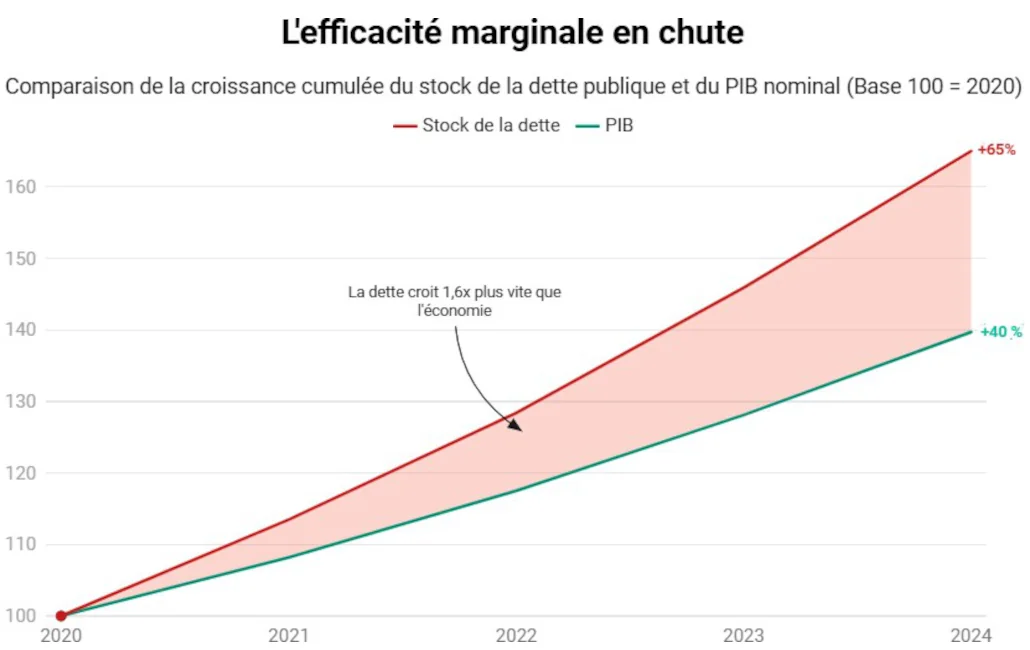

Plus inquiétant encore, la dette ne semble plus créer assez de richesse pour s’autofinancer. Entre 2020 et 2024, le stock de la dette a bondi de 65 %. Dans le même temps, la richesse nationale (le PIB) n’a progressé que de 40%.

Lorsque la dette croît 1,6 fois plus vite que l’économie, cela signifie que chaque franc emprunté génère de moins en moins de croissance. C’est le signe d’une saturation de l’efficacité de la dépense publique.

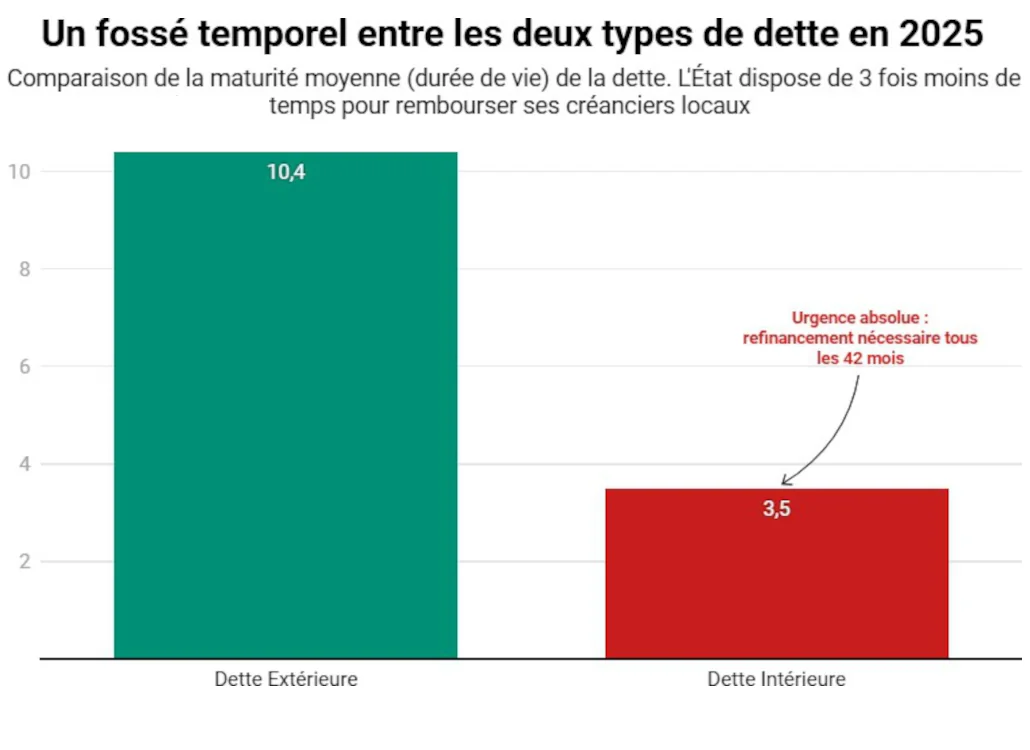

Le risque de refinancement: le sprint permanent

Enfin, la qualité de la dette se juge à sa maturité : plus elle est longue, plus lʼÉtat a le temps de rentabiliser ses investissements avant de devoir la rembourser.

Les projections officielles de juin 2025 confirment un écart flagrant. La dette extérieure offre une respiration avec une maturité moyenne de 10,4 ans. À lʼinverse, la dette intérieure met le Trésor sous pression constante avec une maturité moyenne de seulement 3,5 ans. LʼÉtat doit désormais refinancer sa dette locale trois fois plus vite que sa dette extérieure. LʼÉtat est contraint de contracter en permanence de nouveaux emprunts pour rembourser les dettes arrivant à échéance, notamment entre 2025 et 2027, où leur rythme sʼaccélère.

III- La face cachée: lʼimpact réel sur le développement

Au-delà des chiffres comptables, il faut sʼinterroger sur lʼefficacité de cette dépense. Il convient dʼopérer une distinction entre deux types de dépenses : les dépenses dʼavenir (investissement social) et les dépenses de réparation (charge de la dette, compensation des déséquilibres).

L’effet d’éviction: la dette chasse le social

Entre 2020 et 2024, le stock de la dette a bondi de 65 % (passant de 2 555 à 4 217 milliards). Avons-nous observé une amélioration proportionnelle de la qualité de l’éducation ou de l’accès aux soins ?

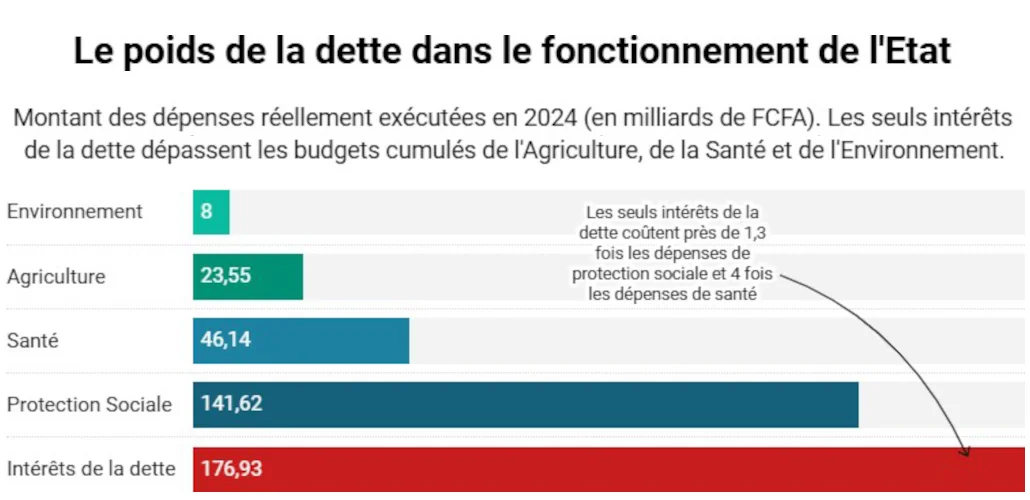

L’augmentation de la charge de la dette crée mécaniquement un « effet d’éviction ». Chaque milliard consacré au paiement des intérêts (plus de 174 milliards en 2024) est un milliard qui ne va pas dans l’éducation ou la santé.

L’analyse de l’exécution budgétaire à fin décembre 2024 met en lumière une rigidité structurelle inquiétante : la charge de la dette a préempté les marges de manœuvre au détriment des dépenses d’avenir (investissement social). Les intérêts de la dette (hors remboursement du capital) ont coûté 176,93 milliards FCFA à lʼÉtat. Face à ce montant colossal, les secteurs vitaux font figure de variable dʼajustement :

– Le budget exécuté de la santé s’élève à 46,14 milliards FCFA

– Celui de lʼagriculture, pilier de lʼéconomie, plafonne à 23,55 milliards FCFA

– La protection de lʼenvironnement ne reçoit que 8 milliards FCFA

Plus alarmant encore, le coût des seuls intérêts de la dette (176,93 Mds) dépasse désormais lʼenveloppe globale exécutée pour la Protection sociale du pays tout entier, qui sʼétablit à 141,62 milliards FCFA.

Ce déséquilibre hypothèque la résilience sociale du pays à moyen terme

Le constat est sans appel: la solidarité nationale passe après les créanciers. Le passé (la dette) absorbe des ressources supérieures au filet de sécurité sociale des Togolais.

Les dettes invisibles: ce que le bilan ne dit pas

Enfin, la sincérité du bilan économique doit être questionnée sur deux zones dʼombre :

1- La « dette flottante » : une anomalie comptable qui pèse sur le secteur privé

Lʼanalyse de la dette intérieure révèle une curiosité statistique qui interpelle. Le stock dʼarriérés de lʼÉtat affiche un montant strictement identique de 41,66 milliards de FCFA, figé au franc près depuis cinq trimestres. Cette stabilité parfaite est impossible dans la réalité économique. Ce chiffre correspond en réalité à un stock ancien, « gelé », hérité dʼaudits passés.

Cette stagnation suggère que lʼÉtat ne comptabilise pas dans sa dette officielle les nouveaux délais de paiement accumulés auprès de ses fournisseurs actuels (entreprises de BTP, prestataires de services). Cʼest ce quʼon appelle la « dette flottante ».

En pratique, ce sont des factures en instance au Trésor. Cette dette invisible ne pèse pas sur le ratio officiel de 69 %, mais elle pèse lourdement sur la trésorerie des PME togolaises. En retardant ses paiements sans les déclarer comme dette, l’État transfère son problème de liquidité sur le secteur privé, fragilisant le tissu économique qu’il prétend soutenir.

2- L’opacité des PPP: un risque hors bilan sous-évalué

L’autre zone d’ombre concerne les engagements hors bilan, notamment les Partenariats Public-Privé (PPP). Les documents officiels ne recensent que 14,08 milliards de FCFA de garanties publiques explicites (principalement pour le MIFA et lʼINAM). Ce montant, dérisoire (0,2 % du PIB), semble déconnecté de la réalité des grands projets dʼinfrastructures lancés récemment (Kékéli Efficient Power, Plateforme Industrielle dʼAdétikopé, Centrale de Blitta… ).

De nombreux projets financés en PPP incluent des clauses de garantie (comme le « Take or Pay » dans lʼénergie ou des garanties pour force majeure). Si les revenus générés sont inférieurs aux prévisions, lʼÉtat sʼengage contractuellement à compenser la différence au partenaire privé. Ces engagements sont des « passifs contingents » : des dettes dormantes qui nʼapparaissent pas dans le bilan aujourdʼhui, mais qui peuvent se réveiller brutalement demain en cas de choc économique. Lʼabsence de quantification de ce risque dans les rapports budgétaires pose une question de sincérité : le ratio de dette officiel intègre-t-il le coût réel de ces infrastructures si la conjoncture se retourne ?

Conclusion : changer de logiciel pour sauver lʼavenir

Le diagnostic est clair : le Togo ne fait pas face à une crise de solvabilité immédiate, mais à une dégradation progressive de la qualité de sa dépense publique et de la sincérité de sa trajectoire financière. Continuer sur cette voie, cʼest prendre le risque de transformer lʼÉtat en un simple guichet de remboursement, au détriment de sa mission de développement.

Pour restaurer des marges de manœuvre réelles sans pénaliser la croissance, une rupture avec la « navigation à vue » est indispensable. Cette refondation pourrait reposer sur trois piliers :

1- Une gestion active de la dette pour amortir les chocs exogènes: la gestion de la dette ne peut plus être statique. Deux mécanismes doivent être activés pour desserrer lʼétau des intérêts :

– Le « reprofilage » de la dette (remplacer la mauvaise dette par de la bonne) : une substitution massive de la dette régionale (chère et à court terme) par des ressources concessionnelles (moins chère et à long terme) est impérative pour ramener le coût moyen du portefeuille vers un niveau soutenable.

– L’émission d’une nouvelle catégorie d‘obligations : à l’instar des réflexions sur la dette souveraine en zone euro et en Amérique Latine, l’État pourrait envisager l’émission d’Obligations Indexées sur la Croissance (OIC). Ce mécanisme permettrait de lier le service de la dette à la santé économique réelle du pays : si un choc exogène ralentit l’activité, les remboursements s’allègent automatiquement. C’est une assurance croissance qui protège le contribuable contre la volatilité. Il est techniquement réalisable dans lʼUEMOA, à condition de garantir la sincérité et la fiabilité des comptes nationaux.

2- La sincérité des comptes garantie par une autorité d’expertise : la confiance des investisseurs exige une vérité des comptes absolue. S’inspirant des meilleurs pratiques de l’OCDE, le Togo doit instituer un Conseil Budgétaire Indépendant (ou renforcer les prérogatives de la Cour des Comptes) doté d’un triple mandat impératif :

– Certifier le réalisme des prévisions : valider les hypothèses de croissance et de recettes en amont du vote du budget, pour mettre fin aux budgets insincères bâtis sur des revenus fictifs.

– Garantir l’exhaustivité du bilan : intégrer systématiquement la « dette flottante » (arriérés fournisseurs) et quantifier les risques liés aux partenariats public-privé (passifs contingents) pour refléter la réalité des engagements de l’État.

– Alerter sur la soutenabilité : publier un avis contraignant sur la trajectoire de la dette à long terme, agissant comme un garde-fou contre les dérives budgétaires.

3- L’adoption d’une norme de dépense pluriannuelle pour sanctuariser l’investissement : le paradoxe togolais réside dans le contraste saisissant entre une permanence de l’exécutif à long terme (2 décennies) et une gestion financière restant prisonnière de l’urgence et du court terme. Ce temps long politique, qui devrait théoriquement autoriser une projection budgétaire structurante, n’est pas exploité. Pour sortir de cette impasse, il est impératif de transformer les documents de programmation (DPBEP), aujourd’hui purement indicatifs, en une loi de programmation contraignante.

L’objectif est de « verrouiller » la trajectoire : l’Assemblée nationale doit adopter un plafond de dépenses indépassable sur trois ans. Ce mécanisme d’auto-discipline empêcherait que les marges budgétaires (dégagées par la croissance ou l’endettement) ne soient immédiatement absorbées par l’augmentation des dépenses courantes de fonctionnement, garantissant enfin qu’elles soient sanctuarisées pour l’investissement.

Le Togo a gagné le droit dʼemprunter plus ; il lui reste désormais le défi le plus dur : prouver quʼil sait dépenser mieux.

Source: Lalternative.info

{kind=link}